車の維持費が月3万なら住宅ローンはいくらまで?車種別コストから逆算する失敗しない予算の立て方

「家を買いたいけど、車の維持費もあるしな……」という悩み、持ったことがある人は多いと思う。

住宅ローンを組んで毎月返済しながら、車の税金・保険・ガソリン代も払い続ける。実際に計算してみると、思っていた以上に家計が圧迫されるケースが珍しくない。

ぼく自身、元整備士として長年クルマと向き合ってきたが、整備の現場でよく感じていたのは、「車の維持費を甘く見たまま家を買った人」の家計が数年後にじわじわ苦しくなるパターンだ。特に地方では車は生活インフラだから、簡単に手放せない。

この記事では、車の月次コストを先に確定させてから、住宅予算を逆算するという考え方を軸に、公的データと実際のシミュレーションで「両立できるかどうか」を整理していく。

車の維持費、月いくらかかってる?

まず現実を直視するところから始めよう。車の維持費というと「ガソリン代くらい」と軽く考えがちだが、実際に積み上げると相当な金額になる。

日本自動車工業会が実施した「2023年度乗用車市場動向調査」によると、自動車の平均月間維持費は1万2,100円(燃料代・修理代・有料駐車場・高速料金等の合計)で、2017年度以降上昇が続いている。ただしこの数字には自動車税・保険料が含まれていないため、実態はもっと高い。

| 車種区分 | 年間維持費(目安) | 月換算 | 主な内訳 |

|---|---|---|---|

| 軽自動車 | 約33万円 | 約2.8万円 | 軽自動車税10,800円、自賠責、任意保険、車検、ガソリン等 |

| コンパクトカー(1.5L以下) | 約38〜44万円 | 約3.2〜3.7万円 | 自動車税30,500円〜、任意保険、車検、ガソリン等 |

| 普通自動車(1.5〜2.0L) | 約44〜51万円 | 約3.7〜4.3万円 | 自動車税36,000円〜、任意保険、車検、ガソリン等 |

| 大型ミニバン(2.5L超) | 約51万円以上 | 約4.3万円〜 | 自動車税45,000円〜、重量税高め、大型タイヤ等 |

参考:

日本自動車工業会「2023年度乗用車市場動向調査」、

SBI損保「年間維持費目安(2025年10月時点)」、

JA共済「車種別維持費モデルケース」

地方在住で駐車場代が安い場合でも、ガソリン代が都市部より高くなる傾向があるため、実質的なコスト差は意外と小さい。ぼくが群馬でジムニーに乗っていても、ガソリン・車検・保険を合わせると月3万円台は普通に出ていくという実感がある。

維持費の計算でよく忘れられるのが「突発修理費」だ。タイミングベルト交換、バッテリー上がり、タイヤのパンク…これらは年平均に均せば月5,000〜1万円のバッファとして見ておくのが現実的だ。特に10年落ち以上の車を持ち続けるなら、この「見えない維持費」を絶対に計算に入れてほしい。

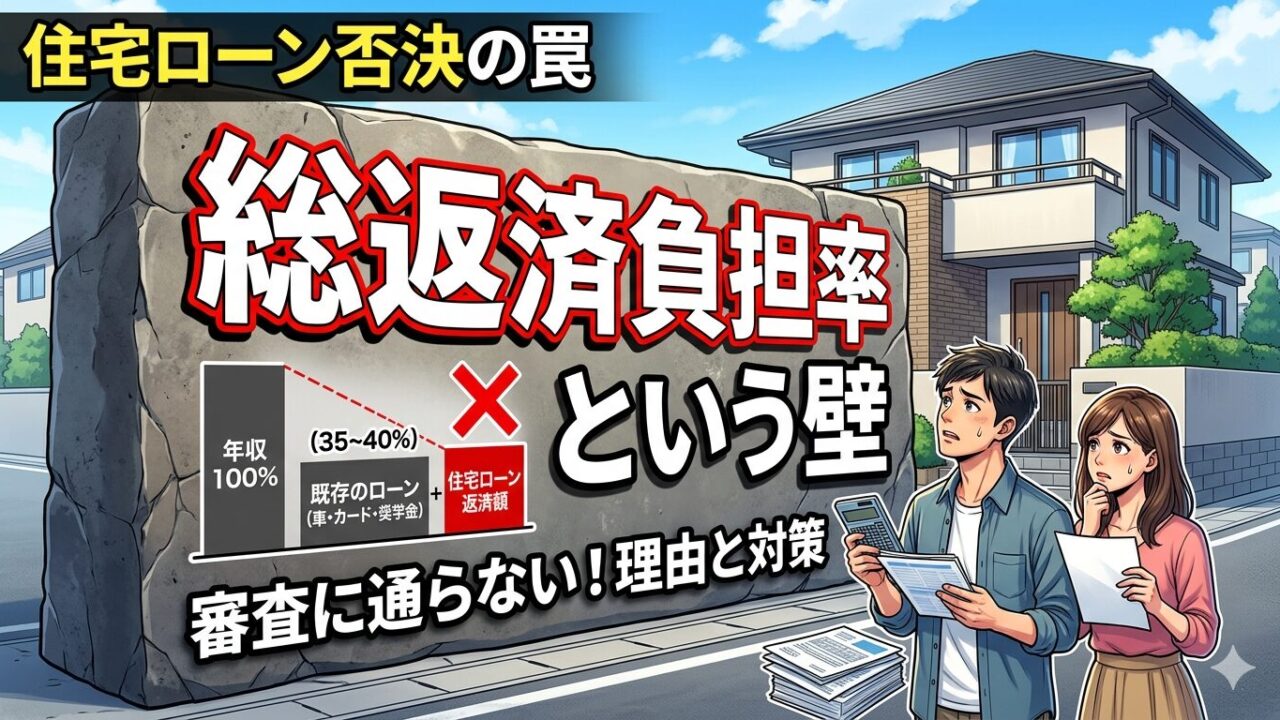

住宅ローンには「総返済負担率」という壁がある

住宅ローンを組む際、銀行・ フラット35を問わず審査で必ずチェックされるのが「総返済負担率(返済比率)」だ。これは、年収に対するすべての借入の年間返済額合計の割合を指す。

そしてここが重要なポイントなのだが、この「すべての借入」には自動車ローンも含まれる。

| 住宅ローン種別 | 年収400万円未満 | 年収400万円以上 | 無理なく返せる理想値 |

|---|---|---|---|

| フラット35(公的基準) | 30%以下 | 35%以下 | 20〜25% |

| 民間金融機関(一般的目安) | 30〜40%以内(機関により差あり) | ||

参考:

フラット35「年収による借入額の制限について」、

マイベスト「返済比率の目安」(2024年度フラット35利用者調査引用)、

SUUMO「返済比率の計算方法と目安」

フラット35の実績データを見ると、2024年度の利用者平均返済比率は23.2%で、「審査の上限(35%)」と「実際に借りている比率(23%前後)」の間には大きな差がある。

なぜ上限まで借りないのか。答えはシンプルで、上限ギリギリで借りると、車の維持費・教育費・老後積立などが全部削られてしまうからだ。

車のローンが残っている状態で住宅ローン審査を受けると、自動車ローンの残返済額も「総返済負担率」に加算される。たとえば車のローンが月3万円残っている状態で住宅ローンを申し込むと、その分だけ住宅ローンの借入可能額が減る。マイカーローンを完済してから住宅購入を検討するか、「完済した後に住宅ローンを申し込む」タイミング設計が重要になる。

車のコストを先に引く ── 逆算の手順

では、どうやって「無理のない住宅予算」を割り出すか。ぼくが実際に自分の家計で使ったのは「車の固定費を先に確定させてから、残りで住宅ローンの枠を逆算する」方法だ。

手順は次の4ステップ。難しい計算は何もない。

STEP 1:月の手取り収入を確認する

額面年収ではなく、実際に口座に入ってくる手取り月収を起点にする。返済比率の計算は額面年収ベースで行われるが、生活の設計は手取りベースでやらないと感覚がズレる。目安として、額面から18〜20%が社会保険・税金で引かれると考えればいい。

STEP 2:車の固定費を月次で合計する

前のセクションで確認した維持費に、マイカーローンの月返済額(残っている場合)を加える。これが「車に毎月出ていくお金」の実態だ。

STEP 3:生活費・教育費・貯蓄をブロックする

食費・光熱費・保険・通信費・子どもの教育費など、削れない固定支出を積み上げる。さらに毎月最低でも手取りの10〜15%は貯蓄として確保したい。これは老後・突発修理・子どもの進学に備えるバッファだ。

STEP 4:残った金額が「住宅ローンに使える月額」

STEP 1からSTEP 2・3を引いた残りが、住宅ローンに充てられる月額の上限だ。この金額から、借入可能な総額を逆算する。

住宅ローン月額の上限 = 手取り月収 − 車の月次コスト合計 − 生活費・教育費ブロック − 月次貯蓄目標額

この金額が出たら、住宅ローン計算サイトで「月返済額→借入可能総額」を確認する。

年収別シミュレーション(軽・コンパクト・普通車)

理論よりも具体的な数字の方がわかりやすいので、実際に3パターンを計算した。一次試算として参考にしてほしい(金利1.0%・返済期間35年・元利均等・ボーナス返済なしで試算)。

📊 ケース①:年収450万円 × 軽自動車オーナー

📊 ケース②:年収500万円 × コンパクトカーオーナー

📊 ケース③:年収600万円 × 普通自動車オーナー(2.0L)

※借入可能総額は金利1.0%・35年返済・元利均等で試算。実際の金利・諸条件により変動します。

| 年収 | 所有車種 | 車の月次コスト | 住宅ローン充当可能額/月 | 借入可能総額目安 |

|---|---|---|---|---|

| 450万円 | 軽自動車 | 2.8万円 | 約10.3万円 | 3,100〜3,300万円 |

| 500万円 | コンパクトカー | 3.5万円 | 約11.3万円 | 3,400〜3,600万円 |

| 600万円 | 普通自動車(2.0L) | 4.3万円 | 約14.8万円 | 4,400〜4,700万円 |

この表を見てわかるのは、同じ年収でも「車種の選択」が住宅予算を数百万円単位でズラすということだ。たとえば年収500万円で2.0Lの普通車(月4.3万円)に乗っていたとすると、住宅ローンへの充当可能額は約10.5万円前後まで下がり、借入可能総額も3,100万円台に圧縮される。

タウンライフ家づくりなら、全国1,000社以上のハウスメーカー・工務店に無料で間取りプラン・見積もりを一括請求できる。

1社ずつ問い合わせる手間がなく、車の維持費込みの予算をそのまま伝えて比較できる。

→無料で間取り&見積もりを一括請求する

【PR】タウンライフWEBサイトへ

よくある「両立失敗」のパターン3選

整備士時代に見てきた経験と、実際にユーザーから聞いてきた話をもとに、「車と家の両立で詰まるパターン」をまとめておく。

パターン①:住宅ローン審査の「上限」で組んでしまった

- 銀行が「借りられる上限」=「無理なく返せる額」だと思い込んでしまう

- 返済比率35%で組んだ結果、車検や修理のたびに家計が赤字になる

- 「繰り上げ返済する余裕が全くない」という状態に陥る

理想は返済比率20〜25%以内に抑えること。フラット35の実績データでも、実際の利用者平均は23%前後だ(2024年度フラット35利用者調査)。

パターン②:家購入後に「大きい車に乗り換えた」

- 軽自動車の維持費で住宅予算を計算していたのに、子どもが生まれてミニバンに乗り換えた

- 維持費が月2.8万円→4.5万円に増加、月1.7万円の差が年間で20万円以上に

- ローン返済・車維持費の二重負担で貯蓄がゼロになる

住宅購入時に「今後何年、今の車に乗り続けるか」まで計算に入れておくことが重要だ。子どもの成長に合わせてミニバンに移行するなら、その維持費上昇分を最初から見込んでおくしかない。

パターン③:カーローンを残したまま住宅ローンを申し込んだ

- 「カーローンは残り2年だから関係ない」と思っていたが、審査で総返済負担率に計上されて借入額が下がった

- 希望の物件に届かず、妥協した家を買う羽目になった

前述のとおり、フラット35・民間問わずすべての借入が返済負担率に合算される。可能であれば、カーローンを完済してから住宅ローンを申し込むタイミング設計をしたい。

住宅プランを比較する前にやること

「じゃあ実際に家を探し始めるにはどこから手をつければいいか」という話をしておこう。

結論から言うと、最初の一歩は「複数のハウスメーカーに同じ条件で見積もりを取ること」だ。1社だけで話を進めると、どうしても金額感が偏る。比較対象がないと「高いのか安いのかわからない」状態で判断しなければならない。

- 車の維持費込みで「月◯万円が住宅ローンに使える」を事前に固めておく

- その予算をもとに、複数社に間取りプラン・見積もりを一括依頼する

- 提案された内容を比較して「この予算で何ができるか」を把握する

- 気に入った会社に絞ってから個別の詳細商談に進む

このステップを踏むことで、「予算オーバーのプランに引きずられて後で苦しくなる」という失敗パターンを回避しやすくなる。

一括見積もりを使う際に心がけてほしいのは「予算上限をはっきり伝えること」だ。「車の維持費が月◯万円あるので、住宅ローンは月◯万円以内に収めたい」という条件を最初から明示すると、現実的なプランが返ってくる可能性が高い。漠然と「いくらで建てられますか」と聞くと、上限いっぱいのプランが出てきやすい。

3分の入力で全国1,000社以上に一括依頼でき、間取りプラン・見積もりが無料で手元に届く。

車の維持費を先に把握したあなたなら、予算の根拠を持って比較できる。まず「自分の予算で何が建てられるか」を確認してみるところから始めよう。

【無料】間取り&見積もりを一括請求してみる

【PR】タウンライフWEBサイトへ

まとめ

「車と家のお金は両立できるか?」という問いへの答えは、「設計次第で十分に両立できる」だ。ただし、何も考えずに住宅ローンを組むと車の維持費に圧迫されて苦しくなる。

この記事で伝えたかったのは、次の3点に尽きる。

- 車の月次コストは「税金・保険・ガソリン・車検・突発修理」を全部積み上げる

- 住宅ローンの理想的な返済比率は20〜25%。車のローンも含めてカウントする

- 「車のコストを先に確定させてから、住宅予算を逆算する」順番で計算する

ぼく自身が整備士として数え切れないほどの車を見てきた立場から言うと、車はいつか壊れる。そのときに家計がカツカツだと、まともに直せない。安全に走り続けるためにも、住宅予算には余裕を残しておいてほしい。

予算の見当がついたら、次のステップは複数社への見積もり依頼だ。ぜひ上のリンクから動いてみてほしい。