車検のたびに「家、そろそろ考えなきゃ」と感じる30・40代へ|元整備士が語るライフ設計の話

この記事は元自動車整備士・現カーライフ系ブロガーが書いています。クルマの維持費と人生設計の両面から、リアルな視点でまとめました。

「また15〜20万か。毎回このペースで出ていくな…」

そのついでにふと、「家って、そろそろ真剣に考えないといけないんじゃないか」という気持ちが頭をよぎる。もしあなたにも、そういう瞬間に覚えがあるなら——この記事はそんな人のために書きました。

クルマの整備士として10年以上働いた経験と、マイホームを検討した自分自身の話を交えながら、「車検というタイミングを住宅検討のきっかけにする」という視点で整理してみます。

① 車検という「定期的な出費の瞬間」に何を感じているか

整備士をやっていた頃、車検の見積もりを出すとお客さんがため息をつく場面をよく見てきた。

「また来たか」という感じ。でも同時に、「しょうがない、クルマないと困るから」という諦めも混じっている。

車検は2年に1回。軽自動車なら5〜12万円、普通車なら10〜20万円前後が相場だ。「定期的に、まとまった額が確実に出ていく」というのが車検の本質で、これは住宅ローンの性質と実はよく似ている。

ただ、車検には「終わりがある」。でも家賃には終わりがない。この違いがじわじわと効いてくるのが、30〜40代という年齢層だと思う。

「家賃を払い続けながら、車検も払い続ける」——この二重支出の構造に気づき始めるのが、まさにこの年齢だ。車検のたびに「家、どうしようか」という気持ちが湧いてくる理由は、そういう潜在的な家計の構造への気づきが背景にある。

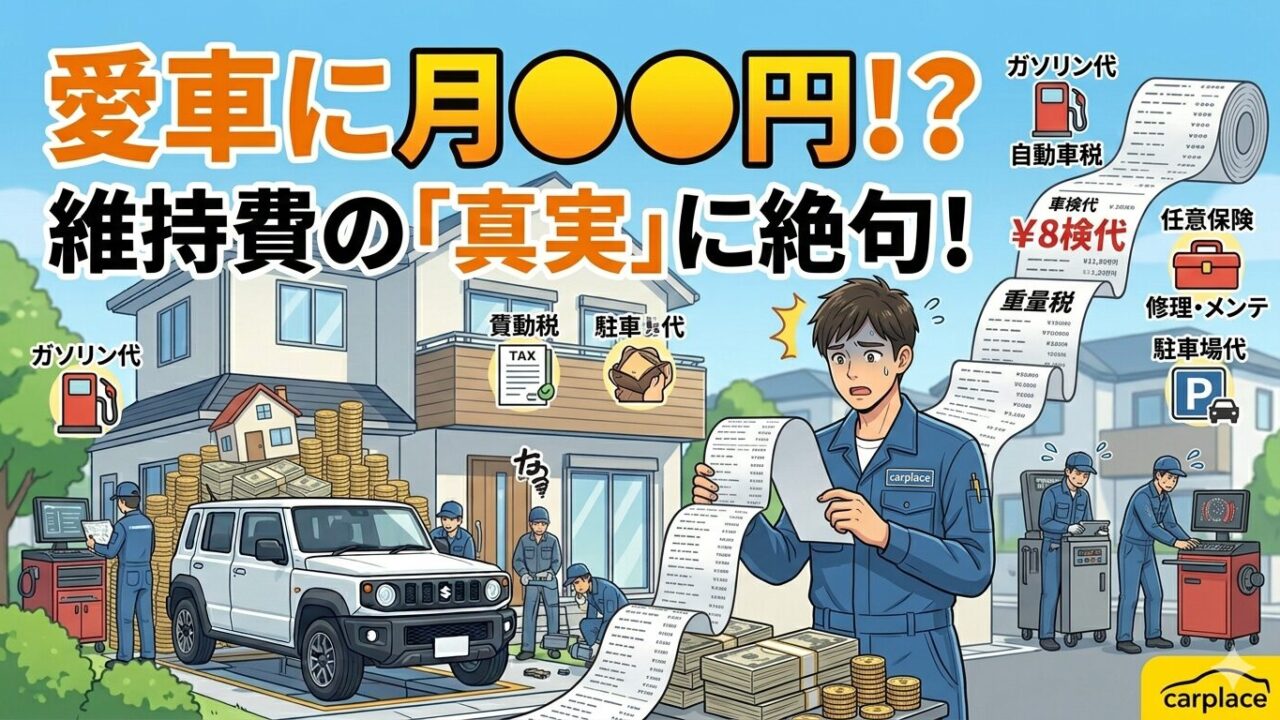

② クルマの維持費、実はいくらかかっているか【公的データ】

まず現実を数字で確認しておこう。「なんとなく高い」ではなく、年間いくら出ていっているかを把握することが、住宅検討の出発点にもなる。

| 費目 | 軽自動車(目安) | 普通車・小型車(目安) | 備考 |

|---|---|---|---|

| 自動車税(種別割) | 10,800円/年 | 29,500〜111,000円/年 | 排気量により異なる |

| 自動車重量税 | 約5,000〜6,600円/年 | 約8,200〜24,600円/年 | 車齢・エコカー減税で変動 |

| 自賠責保険料 | 約8,760円/年 | 約11,500円/年 | 2024年度改定後の参考値 |

| 任意保険料 | 約40,000〜80,000円/年 | 約50,000〜120,000円/年 | 等級・年齢・使用条件で差大 |

| ガソリン代 | 約60,000〜100,000円/年 | 約80,000〜150,000円/年 | 年間走行距離10,000km前後の目安 |

| 車検・点検・消耗品 | 約50,000〜100,000円/年均し | 約80,000〜180,000円/年均し | 2年車検を1年均し計算 |

| 合計目安(年額) | 約17〜30万円 | 約26〜60万円以上 | 駐車場代別途 |

参考:JAF「車検・点検・整備費用の目安」/国土交通省 自動車関係税制

普通車に乗っている30代・40代なら、クルマだけで年間30〜50万円以上が固定的に出ていくというのが現実だ。月換算で2〜4万円ほど。これに家賃を加えると、毎月の固定費がいかに大きいかがわかる。

③ 住宅ローンと車の維持費は「競合している」という事実

「家を買ったら、クルマの維持費も払えるのか」という不安を持つ人は多い。でも実際のところ、この二つは「競合関係にある固定費」として整理した方がわかりやすい。

| 比較軸 | 賃貸継続(+クルマ) | 住宅購入(+クルマ) |

|---|---|---|

| 家賃 or ローン(月額目安) | 7〜12万円 | 6〜10万円(35年ローン目安) |

| クルマの維持費(月額) | 2〜4万円 | 2〜4万円(変わらず) |

| 資産形成 | 支払いは全て消費 | ローン返済=資産積み上げ |

| 老後の住居費 | 継続して家賃が発生 | 完済後は住居費が大幅減 |

| 転居の自由度 | 高い | やや低い |

住宅ローンの月返済額は「賃貸家賃と大差ない」ケースが多い。違うのは「30年後に何が残るか」だ。賃貸を30年続けると家賃の累計は数千万円になるが、資産は何も手元に残らない。住宅購入なら、同額に近い支払いをしながら不動産という資産を積み上げていける。

これは「持家vs賃貸論争」を煽りたいわけじゃなく、「選択肢を知ったうえで選ぶ」という話をしたい。クルマの維持費という固定支出を抱えながら生きている以上、もう一方の住居費をどう設計するかは、人生の大きな分岐点だ。

実際の資金計画は自分の年収・家族構成・希望エリアで大きく変わります。タウンライフの無料プラン資金計画書サービスなら、複数社の試算をまとめて取り寄せることができます(完全無料・匿名OK)。【PR】タウンライフWEBサイトへ

④ 整備士視点:「定期点検」の発想を住宅にも当てはめると見えてくること

整備士として働いていたとき、「点検は予防、修理は対処」というのが基本の考え方だった。12ヶ月点検をきちんと受けていれば防げたトラブルが、「忙しかったから」「お金がかかるから」と先延ばしにしてエンジンを壊してしまうケースを何度も見てきた。

住宅の検討も、これと同じ構造だと思っている。「早めに情報を取りに行く」のが、最もコストの低い動き方だ。

整備士が見た「先送りが一番損をする」パターン

クルマの世界では、タイヤの摩耗を「まだ走れる」と放置して、いざ交換しようとしたら足回りのガタも出てきて修理費が3倍になった——というのはよくある話だ。住宅も同じで、「金利が上がってから慌てる」「子どもが中学に入ってから動き出す」では、選択肢が狭まっていることが多い。

| 年齢帯 | 住宅ローンの有利度 | 備考 |

|---|---|---|

| 30〜34歳 | ◎ 非常に有利 | 35年ローンが最長で組める。審査通過率も高い |

| 35〜39歳 | ○ 十分有利 | 35年ローンも組める。早めの決断がベター |

| 40〜44歳 | △ まだ間に合う | 35年ローンは厳しくなり始める(完済年齢の上限問題) |

| 45歳以上 | ▲ 要注意 | 借入可能額・返済期間が圧縮される傾向 |

ローンは年齢が若い方が「返済期間を長く取れる=月々の返済額を抑えられる」というシンプルなメリットがある。「考え始める」だけなら、早ければ早いほどいい。整備士的に言えば、「定期点検」の感覚で情報収集しておく価値がある。

⑤ 30〜40代が住宅を検討すべき「3つのタイミング」

「そろそろ家を考えよう」と思うタイミングは、人それぞれだ。でも経験上、動き出しやすいタイミングというのが3つあると感じている。

タイミング①:車検のとき

まさにこの記事のテーマだ。車検というのは「大きな出費を意識する瞬間」であり、同時に「クルマという資産の価値を再確認する時期」でもある。車齢が上がって車検費用が増えてきたら、次の買い替えの資金計画と合わせて住宅費用も試算してみるのがいいタイミングだ。

タイミング②:子どもの進学・誕生前後

子どもが小学校に入る前、あるいは2人目が生まれる前後は「家の広さ」「学区」を意識し始める時期だ。ライフイベントが明確なほど、住宅の条件整理がしやすくなる。「子どもが小学校に入る前に引っ越したい」という目標があれば、逆算して動ける。

タイミング③:収入が安定・上昇してきたとき

30代後半から40代前半は、多くの人にとって年収が上昇カーブに入るゾーンだ。借入可能額は年収と連動するため、「今の年収でどこまで借りられるか」を一度試算しておくことに意味がある。

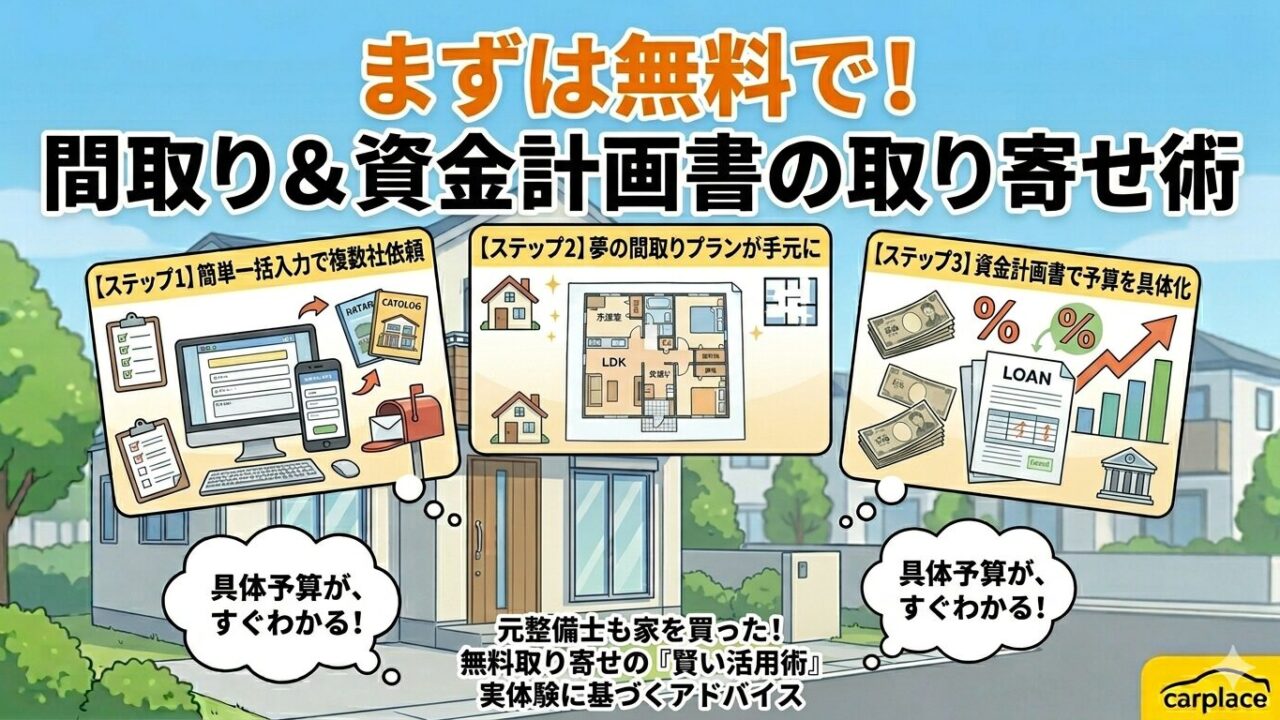

タウンライフなら、全国1,000社以上のハウスメーカー・工務店から

間取りプラン+資金計画書を無料で取り寄せられます。

営業電話なし・匿名での一括比較が可能です。

▶ 無料で間取りプラン+資金計画書を取り寄せる

完全無料・3分で申込完了・しつこい営業なし

【PR】タウンライフWEBサイトへ

⑥「まだ早い」は本当か?先に動いておくだけで変わること

「住宅はまだ先でいいかな」と思っている人に聞きたいのだけど、その根拠はあるだろうか。

多くの場合、「なんとなく」か「面倒くさい」が本音だったりする。

整備士の話に戻るが、点検に来るお客さんの中に「クルマの状態を正確に把握している人」と「把握していない人」では、トラブル時の対応速度が全然違う。「知っておくだけ」で選択肢が広がるのは、住宅でも同じだ。

情報収集の段階で分かること

住宅の間取りプランや資金計画書を取り寄せると、こういった情報が手に入る:

- 自分の年収・家族構成でどこまで借りられるか

- 月々のローン返済額はどのくらいになるか

- 希望エリアで実際に建てられるプランの具体例

- 頭金の目安と今からの貯蓄計画

- 固定金利・変動金利の違いと選び方

これらを「知っているかどうか」で、3年後・5年後の選択肢が全く変わってくる。

参考:日本銀行 金融政策

「間取りプラン」を取り寄せることの意外なメリット

住宅会社に問い合わせるのが怖い人は多い。「行ったら売り込まれそう」というイメージが強いからだ。でも今は、インターネット経由で一括資料請求できるサービスが整っていて、まずは紙の上で比較できる。

間取りプランを眺めていると、「こういう家が欲しい」という具体的なイメージが育ってくる。これが意外と重要で、「欲しいものが明確になると、逆算して資金計画が立てやすくなる。」クルマで言えば「どのモデルを買うか決まって初めてローン計算ができる」のと同じだ。

⑦ まずは間取りプランと資金計画書を無料で取り寄せる方法

ここまで読んでくれたなら、「一度くらい情報を見てみてもいいかな」という気持ちになっているかもしれない。そういう人に向けて、具体的な動き方を書いておく。

タウンライフ家づくりを使う理由

僕が個人的に最初の一歩として勧めているのが、タウンライフ家づくりというサービスだ。理由はシンプルで:

- 完全無料で利用できる

- 全国1,000社以上のハウスメーカー・工務店に一括で問い合わせられる

- 希望を入力するだけで間取りプランと資金計画書が届く

- 各社の提案を比較することで、相場感が身につく

- 営業の押し売りではなく、まず「紙の提案」から入れる

整備士時代に「複数のパーツメーカーの見積もりを比較して最適解を出す」という作業をよくやっていたが、住宅も同じで複数社を比較することで初めて「適正価格」と「自分に合う提案」がわかる。

申込みの流れ(3分程度)

| ステップ | 内容 | 所要時間目安 |

|---|---|---|

| ① | 希望エリア・家族構成・予算を入力 | 約1分 |

| ② | 希望するハウスメーカー・工務店を選択(複数可) | 約1分 |

| ③ | 必要事項を入力して送信 | 約1分 |

| ④ | 各社から間取りプラン+資金計画書が郵送・メールで届く | 数日〜1週間程度 |

「住宅展示場に行く時間はない」「営業担当とがっつり話すのはまだ早い」という段階でも使える。情報収集として使う分には、完全にリスクゼロだ。

「自分にとってのマイホーム」がどんなものか、まず紙の上で見てみる。

それだけで、今後の家計設計が大きく変わることがあります。

【PR】タウンライフWEBサイトへ

📝 この記事のまとめ

- クルマの維持費は年間17〜50万円超が現実。車検は「家計の構造を見直すサイン」になる。

- 住宅ローンの月返済額は家賃と大差ないが、資産形成の有無という大きな違いがある。

- 住宅ローンは年齢が若いほど有利。30〜40代のうちに情報収集だけでもしておく価値がある。

- 「定期点検」の感覚で、住宅情報も早めに取りに行くのが最もコストの低い動き方。

- タウンライフなら完全無料・匿名で間取りプラン+資金計画書を一括取り寄せできる。

※ 本記事は情報提供を目的としたものであり、特定の金融商品・不動産商品への投資を推奨するものではありません。

※ 維持費の数値は目安であり、車種・使用条件・地域によって異なります。詳細はJAF・各メーカーにご確認ください。

※ 「タウンライフ家づくり」へのリンクはアフィリエイトリンクを含みます(PR)。