年収400万円台で車を買うなら現金一括とローンどっちが得?元整備士が損しない選び方を解説

「車を買うとき、現金一括とローンはどっちが得ですか?」

元整備士として現場を見続けてきた経験と、公的データを組み合わせて、「平均年収の人が車を買うとき、本当はどっちが正解か」を丁寧に解説していく。数字は数字として向き合い、自分の状況に合った選択をしてほしい。

結論を先に言うと、手元に余裕資金を残せるなら現金一括が最強。ローンを使うなら絶対に銀行系を選んで、ディーラーローンをそのまま組むのは最後の手段にしてほしい。その理由を順番に解説していく。

この記事でわかること

- 2024年「平均年収」の現実と、自分の位置の把握方法

- 年収に対して適切な車の予算はいくらか

- 現金一括のメリット・デメリット(整備士視点あり)

- カーローンのメリット・デメリット

- 銀行 vs ディーラーローン、金利の実態と差額

- 300万円の車を各方法で買った場合の総支払額比較

- 元整備士が現場で見た「失敗パターン」と「成功パターン」

- 条件別:あなたにとって最適な選択はどれか

まず「平均年収」の現実から確認する

「平均年収」という言葉は独り歩きしやすい。実際のところ、自分は平均的な位置にいるのか、把握しておくと話が早い。

国税庁が公表した令和6年分 民間給与実態統計調査によれば、2024年の平均給与(賞与含む)は478万円。これは1949年の統計開始以来、過去最高の数値だ。4年連続の増加で、賃上げの流れが数字にも表れている。

ただし、この「478万円」という数字を額面通りに受け取ると、自分の感覚とズレを感じる人が多いと思う。その理由は、一部の高収入層が平均を押し上げているからだ。

| 区分 | 平均給与(2024年) | 前年比 |

|---|---|---|

| 全体平均 | 478万円(過去最高) | +3.9% |

| 男性 | 587万円 | +3.2% |

| 女性 | 333万円 | +5.5% |

| 正社員(正職員) | 545万円 | +2.8% |

| 正社員以外(パート等) | 206万円 | +2.2% |

※1年を通じて勤務した給与所得者5,137万人のデータ。賞与含む年間給与総額。

ここで気をつけたいのは「平均」と「中央値」の違いだ。国税庁・厚生労働省の公表データを合算した推計によれば、中央値は約351万円とされている。つまり、給与所得者の真ん中あたりの人は350万円台であり、「478万円以上もらっている人は全体の3〜4割程度」ということになる。

「自分は平均より低い……」と感じている人がいたとしても、それは錯覚ではなく、統計の構造上そうなりやすいということだ。このページを読んでいる主な層は300〜500万円台の方が中心だと思うが、その年収で車を買うときの選択肢を、次のセクションから具体的に掘り下げていく。

そもそも年収に対して車はいくらまで買えるのか

車を買う前に、まず「自分の年収で現実的に手の届く車の価格帯」を把握しておく必要がある。

よく使われる目安が「年収の半分以内」というルールだ。年収400万円なら200万円まで、500万円なら250万円まで、という感じ。これは「無理なく購入できる車両価格」の目安であって、諸費用(登録費用・自動車税・任意保険など)や維持費は別途かかってくる。

維持費は見落とされがちだが、実は購入価格と同じくらい重要だ。軽自動車と普通車では、毎年かかる自動車税だけで3〜4万円以上の差がある。

| 年収 | 車両予算目安 | 年間維持費目安 | 手取り月収目安 |

|---|---|---|---|

| 300万円 | 〜150万円 | 35〜45万円 | 約18〜20万円 |

| 400万円 | 〜200万円 | 35〜50万円 | 約25〜27万円 |

| 500万円 | 〜250万円 | 40〜60万円 | 約30〜33万円 |

| 600万円 | 〜300万円 | 45〜70万円 | 約37〜40万円 |

| 700万円以上 | 〜350万円 | 50〜80万円 | 約45万円〜 |

平均年収帯(400〜500万円)でいえば、200〜250万円の車が現実的なラインだ。具体的には、上位グレードの軽自動車・コンパクトカー新車、あるいはミドルSUVやミニバンの中古車がちょうどこの価格帯に入る。

ジムニーのような人気車種の新車(JB64は200〜230万円前後)も、この層でちょうど手が届く範囲だ。ただし人気車は値引きが渋く、ローンを組んだ場合の総負担は想定より重くなりやすいため、資金計画は慎重に立てるべきだ。

現金一括のメリット・デメリット

「現金で買えるなら現金が当然お得でしょ?」と思うかもしれないが、一括払いにも落とし穴がある。単純に「お金があるから払える」という理由だけで決めると、あとで痛い目を見ることがある。

✅ 現金一括のメリット

- 利息がゼロ——これが最大かつ絶対的な強み。ローン金利は借り方次第で何十万円もの差を生む。金利を払わないこと自体が、確実に「お金が増える」行動に等しい。

- 値引き交渉で有利になる場合がある——ディーラーはローン契約を経由することで、信販会社から紹介手数料を受け取っている。現金払いにすると、この収益がなくなるぶん、値引き幅に転換してもらいやすい場合がある(ただし後述のデメリットと表裏一体)。

- 月々の出費が発生しない——毎月の返済ストレスがないのは精神的にも大きい。固定費が増えないので、家計管理がシンプルになる。

- 所有権が最初から自分にある——ローン完済を待たずに売りたいときにすぐ売れる。ライフスタイルの変化や価値が高いうちに売る判断が自由にできる点は大きなメリットだ。

- 信用情報に傷がつかない——ローン返済中に延滞すると信用情報に影響が出る。現金払いならそのリスクが完全にない。

⚠️ 現金一括のデメリット

- 手元資金が一気に減る——200万円の現金を一括で支払えば、緊急時の備えが薄くなる。失業・病気・急な修繕・家電の故障などが重なると一気にピンチになる。生活防衛資金(目安:生活費の3〜6ヶ月分)は必ず残しておくべきだ。

- 機会コストが発生する——その200万円をS&P500インデックス(eMAXIS Slim等)に投資していれば、過去平均的なリターン(年率7〜8%)で5年後に280〜293万円程度になっていた可能性がある。現金で払うということは、その運用機会を手放すことを意味する。

- 値引き交渉が逆に不利になるケースも——ディーラーによっては「ローン収益がないなら値引き幅を減らす」という担当者もいる。整備士時代、「現金払いだから値引きは難しい」という話を営業から聞いたことは少なくない。

- 高額な車には対応しきれない——300〜400万円以上の車を買いたい場合、手持ち資金が不足するケースは多い。無理に予算を圧縮して安い車を選ぶより、低金利ローンを活用して希望の車を買う選択が合理的なことも十分ある。

💡 整備士の視点から:現金一括を選ぶなら、購入後も最低50万円以上の「車維持用予備費」を残しておくことを強く勧める。車は必ず壊れる。タイヤ交換・バッテリー・エアコン修理…想定外の出費は年間を通じて必ず発生する。

カーローンのメリット・デメリット

ローンというと「借金」というイメージで敬遠する人もいるが、条件次第では現金払いより合理的な選択肢になる。ただし前提として、「得するローン」は存在しない。必ず利息分だけ余計に払うことになる事実は変わらない。

✅ カーローンのメリット

- 手元資金を温存できる——現金は投資・緊急予備費・生活防衛資金として手元に残せる。ローン金利より期待リターンが高い運用先があるなら、数字の上ではローンを使う方が合理的になる。

- 購入できる車のグレードを上げられる——一括では手が届かない車に乗れる。ただし「払えるから」と予算をオーバーしすぎるのは危険。月々の返済が生活を圧迫し始めると、本末転倒になる。

- 銀行系を使えば低金利で組める——後述するが、条件が合えば年1〜2%台で組めることもある。この金利水準なら利息負担は最小限で抑えられる。

- 大きな現金支出を分散できる——引っ越し・結婚・子どもの教育費など、他の大きな出費が重なる時期には、ローンで現金を手元に残す選択が合理的な場合がある。

⚠️ カーローンのデメリット

- 必ず利息分だけ余計に払う——絶対に変わらない事実。利息ゼロの支払い方法と比べれば、常に「割高な買い物」になる。

- 月々の固定費が増える——収入が下がったときに返済がきつくなるリスクがある。リストラ・病気・育児休暇などで収入が下がった場合、返済が重くのしかかる。

- ディーラーローンは所有権がディーラーにある——完済前に売却・乗り換えが自由にできない制約がある。「この車をすぐ売りたい」という状況になったとき、身動きがとれなくなる。

- 残価設定ローン(残クレ)は仕組みを理解しないと損をする——月々の支払いを安く見せるための設計であり、総支払額は一般ローンより高くなることが多い。「残価」の扱い方をきちんと理解してから使う必要がある。

- 審査が通らないケースがある——過去にローン延滞や債務整理の経歴がある場合、銀行系マイカーローンの審査は厳しい。信用情報を事前に確認しておく必要がある。

ローンの種類と金利の実態【銀行 vs ディーラー】

ローンを使うなら、金利の差を理解するのが最優先だ。同じ金額を借りても、金利が違うだけで返済総額は大きく変わる。

自動車ローンには大きく分けて「銀行系マイカーローン」と「ディーラーローン」の2種類がある。それ以外にJAバンク・労働金庫・信用金庫なども選択肢に入る。

| ローン種類 | 金利相場 | 審査速度 | 車の所有権 | 向いている人 |

|---|---|---|---|---|

| 銀行系マイカーローン | 年1〜4% | 1〜2週間 | 自分(購入者) | 金利を抑えたい、時間的余裕がある人 |

| JAバンク・労働金庫 | 年1〜3% | 1週間〜 | 自分(購入者) | 組合員・地域密着の人、農業従事者等 |

| ディーラーローン(フルローン) | 年3〜9% | 当日〜翌日 | ディーラー | スピード重視、銀行審査に通りにくい人 |

| 残価設定ローン(残クレ) | 年3〜8% | 当日〜翌日 | ディーラー | 月々支払いを最小化したい人(要仕組み理解) |

注目してほしいのは、銀行系(1〜4%)とディーラーローン(3〜9%)では、最大6ポイント以上の金利差があるという事実だ。元本が大きいほど、この差は「金額」として重くのしかかってくる。

なお2024年以降、日銀の利上げ政策により、短期プライムレートが上昇している。変動金利型のローンを組む場合は、今後の金利変動リスクも念頭に置いておく必要がある。固定金利型を選ぶか、返済期間を短めに設定しておくことでリスクを抑えられる。

💡 ポイント:銀行系マイカーローンは「事前審査を先に通しておく」ことができる。車種が決まっていない段階でも申し込みOKな銀行が多く、「いくら借りられるか」を把握してから車選びができる。ディーラーへの交渉でも「銀行ローンで手続き中」と伝えるだけで、値引き交渉が有利になることがある。

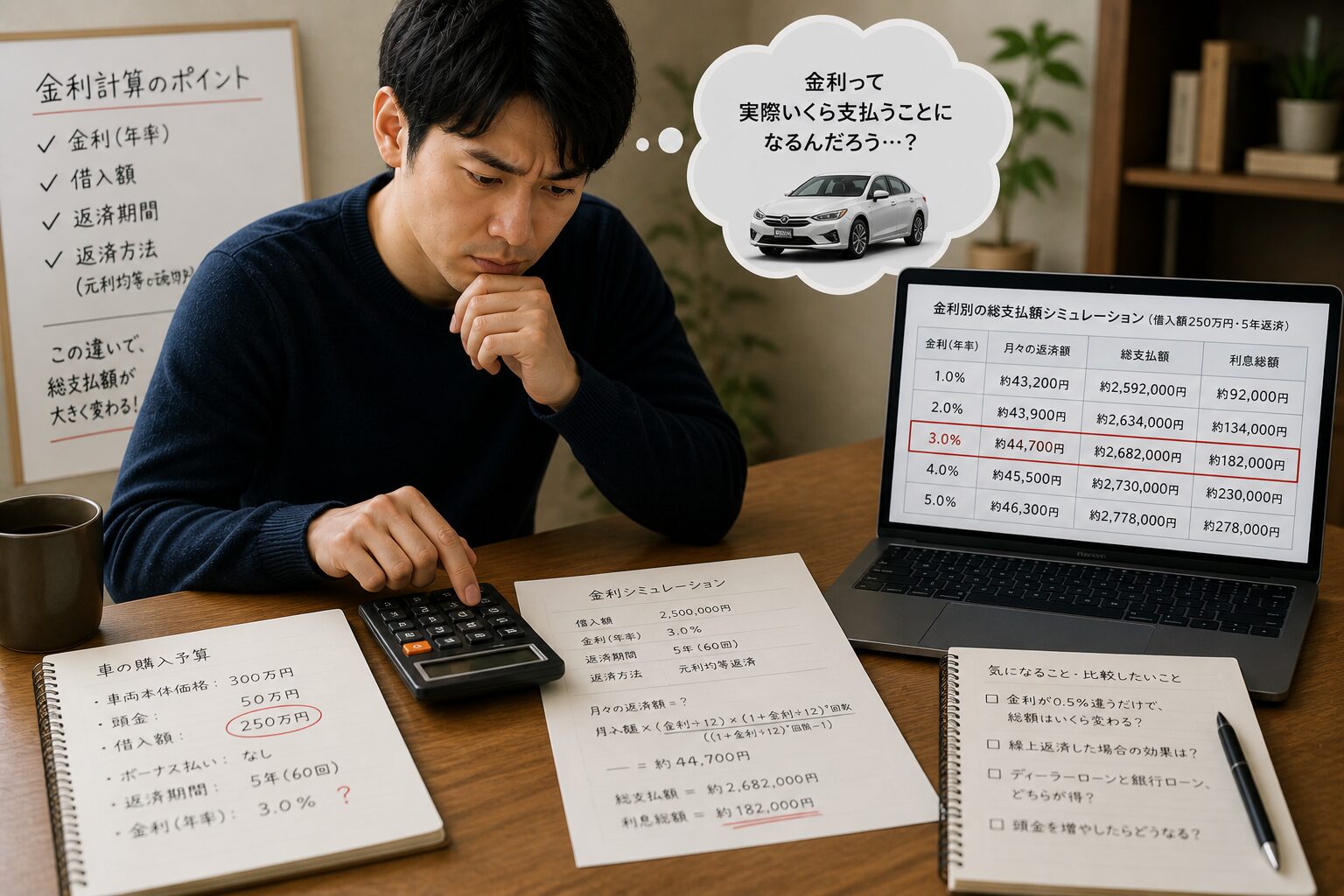

300万円の車を買った場合の総支払額シミュレーション

いくら言葉で説明しても、数字で見ないとピンとこないと思う。実際に300万円の車を購入したケースで計算してみた。全額ローン・60回払い(5年)・元利均等方式での試算だ。

| 支払方法 | 金利 | 月々の返済額 | 利息総額 | 総支払額 |

|---|---|---|---|---|

| 現金一括 | — | — | 0円 | 300万円 |

| 銀行マイカーローン(優良) | 年1.5% | 約51,700円 | 約115,000円 | 約312万円 |

| 銀行マイカーローン(標準) | 年2.5% | 約53,200円 | 約192,000円 | 約319万円 |

| ディーラーローン(低め) | 年4.0% | 約55,200円 | 約311,000円 | 約331万円 |

| ディーラーローン(中) | 年6.0% | 約57,990円 | 約479,000円 | 約348万円 |

| ディーラーローン(高め) | 年9.0% | 約62,200円 | 約732,000円 | 約373万円 |

※元利均等返済方式、ボーナス払いなし、60回払い(5年)で試算。実際の返済額は金融機関の計算方式・保証料有無により異なります。

一番衝撃を受けてほしいのは、ディーラーローン年9%では、利息だけで73万円以上払うことになるという事実だ。300万円の車が実質373万円の買い物になる。

一方、銀行マイカーローン年1.5%なら利息は約11.5万円。同じ借り方でも、どこで借りるかによって60万円以上の差が生まれる計算だ。

この差を「たかが金利」と思うか「大きな損」と思うかで、車の買い方が変わってくる。60万円あれば、次の車検費用を数回分まかなえる金額だ。

💡 頭金を増やせばローン負担は大幅に減る

今乗っている車を高く売って頭金を増やすだけで、借入額を減らし利息を何十万円も節約できる。一括査定なら無料で複数社の買取相場がわかる。

元整備士が現場で見てきたこと

ここからは少し個人的な話をする。整備士時代、ディーラーのサービス部門で働きながら、多くのお客さんの「車とお金に関する失敗」を間近で見てきた。数字の話より、実際の話の方が刺さることがあると思うので、記憶に残っているいくつかのケースを紹介したい。

失敗パターン①:ディーラーローンを深く考えずに組んだ人

車検や修理で定期的に来店する常連さんと話していると、「そういえば自分のローン金利って何%だっけ?」という人が思いのほか多かった。購入時にディーラーから「月々4万5千円ですよ」と言われ、月払い額しか確認していないケースだ。

5年後に「計算してみたら利息だけで60万円払ってた」と気づいても後の祭りだ。その60万円があれば、次の車の頭金になっていたかもしれない。

月払い額ではなく、総支払額で考えること——これがローン契約で最初に確認すべきことだ。ディーラーの営業はあえて月払い額で話を進めることが多い。「月3万円台なら払える」と思わせる設計になっているからだ。

失敗パターン②:現金一括で買って手元が空になった人

200万円の貯金で軽自動車の上位グレードを現金一括購入した方がいた。購入から半年後、エンジン系のトラブルが発生。修理見積もりは約28万円。「貯金をはたいて買ったから、もうそんなお金は出せない。廃車にします」という判断になった。

整備士的には、修理すれば十分あと5〜6年は乗れる状態だった。使える車を、お金がないという理由だけで手放した。あと30万円を手元に残しておけば、全然違う判断ができたはずだ。

車は買ったあとにも必ず壊れる——これは整備士として断言できる。購入後の維持費・修繕費のことも含めて、手元資金の設計をしてほしい。目安として最低50万円の車維持予備費は残しておくべきだ。

失敗パターン③:残クレの仕組みを理解していなかった人

残価設定ローン(残クレ)で新車を購入した方が、3年後の「残価精算」のタイミングで来店した。「月々が安かったから残クレにしたんだけど、結局返却か追加支払いかになって困っている」という相談だった。

残クレは「3〜5年後に車を返却するか残価を一括払いする」前提のローンだ。月々の支払いが安く見えるのは、当然の構造だ。乗り続けたければ残価を払うか再ローンを組む必要があり、トータルの支払いは通常ローンより高くなりやすい。

うまくいっていたパターン

銀行マイカーローンを事前審査で通しておき、低金利(年1.9%)で車を購入した40代の常連さんがいた。手元には200万円以上の現金を残し、一部をNISAでインデックス投資に回していた。

「ローン金利が2%未満なら、S&P500への長期投資の期待リターンの方が高いので、現金で払うよりローンの方が数字上はお得じゃないですか」と話していた。これは筋道の通った考え方だ。

ただし前提として、ローンを確実に返せる安定した収入があることと、投資は元本割れリスクがあることを理解していることの両方が必要だ。「なんとなく投資もやってるからローンで」という判断とは意味が違う。

結論:どちらが正解か、条件別の答え

「どっちが正解か」を一言で言うなら——

残せないなら銀行系の低金利ローンを選べ。

ディーラーローンをそのまま組むのは、最後の選択肢にしてほしい。

条件別に整理すると以下のようになる。

| あなたの状況 | 推奨方法 | 理由 |

|---|---|---|

| 現金が十分あり、購入後も余裕資金100万円以上残せる | 現金一括 ◎ | 利息ゼロが最強。余裕があるなら迷わず一括。 |

| 一括で買うと手元が50万円未満になってしまう | 銀行ローン ○ | 手元資金を温存。緊急時の備えを残すことが優先。 |

| 低金利ローンを組み、残金を長期投資に回せる | 銀行ローン ○ | 数字が合うなら合理的。投資リスクは自己責任で。 |

| 今すぐ車が必要で時間的余裕がない(数日以内に納車が必要) | ディーラーローン △ | スピード最優先ならやむなし。金利は高めになる覚悟で。 |

| 月々の支払いを最小にしたくて残クレを検討中 | 要注意 ✕ | 総支払額が最大になりやすい。仕組みを理解した上で判断を。 |

| 頭金が少なく全額ローンを検討。銀行審査が不安 | 愛車売却を先に△ | 今の車を一括査定で高く売り、頭金を作るのが先決。 |

🔁 乗り換えを検討しているなら:まず現在の車の価値を知ろう

今の愛車を高く売れれば、頭金を増やして利息を大幅に減らせる。複数社に一括査定を依頼するだけで、ディーラー下取りより数十万円高く売れることも珍しくない。

車の乗り換えを考えているなら、まず愛車の価値を知ろう

「現金一括で買いたいけど資金が足りない」という人に、元整備士としてひとつアドバイスがある。今乗っている車を可能な限り高く売ることが、次の購入資金を作る最短ルートだ。

車の下取り価格は、ディーラー1社に任せると相場より安くなりがちだ。ディーラーの担当者には「下取り価格を安くして、車両価格を少し下げる」というトレードオフがある。つまり、下取り価格の交渉はあまり機能しないことが多い。

複数の買取業者に同時に査定を依頼する「一括査定」を使えば、競争原理が働いて高値がつきやすくなる。実際、ディーラー下取りより30〜50万円以上高く売れたというケースは珍しくない。その差が頭金になれば、ローン金利の負担は大きく減る。

一括査定を使うときの注意点

- 査定は無料。売らなくてもOKなので、まず相場を知るだけでも価値がある。

- 複数社から電話がかかってくることがあるので、「まだ乗り換えを検討中」という立場で話すと交渉しやすい。

- 査定額の有効期限は短い(1週間程度)ことが多いので、実際に乗り換えを決めたタイミングで申し込むのが効率的だ。

- 走行距離・年式・事故歴が査定額に大きく影響する。メンテナンス記録(点検記録簿)を手元に用意しておくと査定士の評価が上がりやすい。

まとめ

- 2024年の平均給与は478万円(過去最高)。中央値は約351万円で、「自分は平均より低い」と感じるのは統計上の構造的な理由がある。

- 年収400〜500万円なら、車両予算の目安は200〜250万円。維持費込みで生活が成り立つか確認してから購入を検討しよう。

- 現金一括の最大のメリットは利息ゼロ。ただし手元資金が減るリスクがある。購入後も最低50万円以上の余裕資金を残すこと。

- ローンを使うなら銀行系マイカーローン(年1〜4%)一択。ディーラーローン(年3〜9%)をそのまま組むのは金利差が大きすぎる。

- 300万円を年9%で借りると、利息だけで73万円超の追加出費になる。銀行系1.5%なら11.5万円。60万円以上の差が生まれる。

- 残価設定ローン(残クレ)は、仕組みを正しく理解しないと総支払額が最大になりやすい。

- 乗り換え時は、今の愛車を一括査定に出して頭金を最大化することが、利息を減らす最も効果的な手段だ。

車は大きな買い物だ。「なんとなくディーラーのいう通りに」ではなく、自分の資金状況と照らし合わせて、納得のいく選択をしてほしい。

執筆:ちくわ(元自動車ディーラー整備士 / carplace-motor.com)

参考データ:国税庁「令和6年分 民間給与実態統計調査」 / 価格.com マイカーローン比較 / 千葉興業銀行「マイカーローンの金利はどれくらい?」

※本記事は情報提供を目的としており、特定の金融商品・ローン商品を推奨するものではありません。最終的なご判断はご自身の責任でお願いいたします。