【結論】平均年収の車購入、現金一括とローンはどっちが正解か?割合データと残酷な真実

車購入の永遠のテーマ「現金かローンか」。結論、お前のキャッシュフローと金利の知識次第だ

自動車は人生において、家の次に高い買い物だ。

例えば、趣味と実用を兼ねてJB64ジムニーのMT車を新車で狙う。あるいは、休日に奥多摩湖のようなワインディングを気持ちよく流すためのセカンドカーとして、マツダ・ロードスターやZ33、S660といったオープントップのスポーツカーを探しているとしよう。車両価格はざっくり200万〜300万円台、オプションや諸経費を入れればそれ以上になる。

国税庁の民間給与実態統計調査によれば、日本の平均給与(年収)は約460万円前後。この層にとって、一気に200〜300万円のキャッシュが銀行口座から吹き飛ぶのは、精神的にも財務的にもダメージがデカすぎる。

ネット上を見渡せば「ローンは無駄な金利を払う情弱の極み。現金一括一択だ」「いやいや、手元の資金を失うのはリスクだからローンにすべき」という両極端なポジショントークが無限に繰り返されている。

だが、結論から言う。どっちが絶対的な正解というものは存在しない。問題なのは「どちらが自分の首を絞めないか」という資金管理(キャッシュフロー)と、「金利という悪魔」をどこまで正確に計算できているかの話でしかない。感情論を捨てて、まずは世間のリアルな実態と客観的なデータから冷静に分析していく。

現実を見ろ。平均給与層の「現金一括」と「ローン」の割合は見事に半々

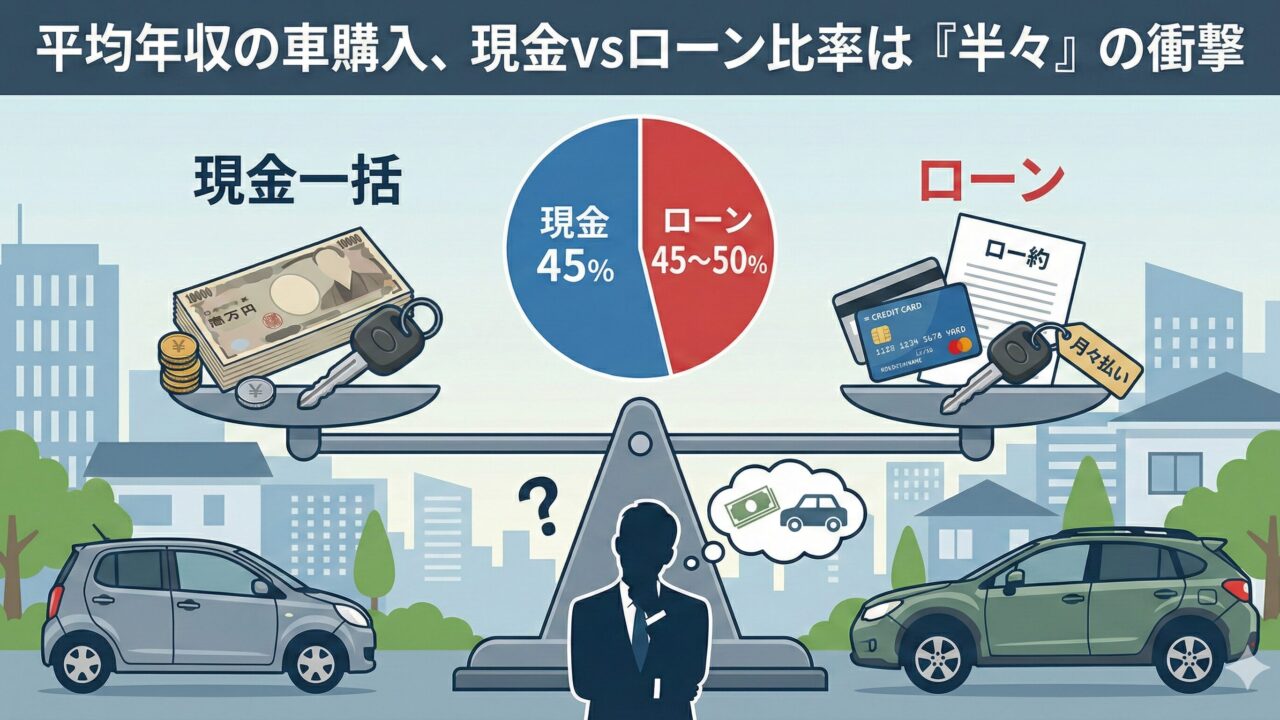

データは残酷かつ正直だ。日本自動車工業会(JAMA)の市場動向調査や各種メディアのアンケート結果を総合すると、年収500万円未満の層において、車の購入資金をどうやって用意しているか、その内訳はおおむね以下の通りに収束する。

- 現金一括:約45%

- 各種ローン(ディーラー、銀行、残価設定型含む):約45〜50%

- その他(親からの借入など):約5%

見事に真っ二つに割れている。「車は借金してまで買うな。現金で買えないなら乗るな」という昭和の常識は、現代の平均給与層にはもう通用しない。総務省の家計調査を見ても、20代〜30代の単身世帯の平均貯蓄額は約300万円強。車を現金で買えば貯金が底をつく人間が大半なのだ。手元の現金を死守しつつ、月々の支払いで無理なく車を所有・維持している人が半分いるのが現実である。

「残クレ」という現代の錬金術とその実態

特に近年、ローン利用者の割合を大きく押し上げているのが「残価設定型ローン(通称:残クレ)」の存在だ。新車購入者の約3〜4割が利用しているとも言われている。

数年後の車の価値(下取り価格=残価)をあらかじめ設定して差し引き、残りの金額だけを分割で払うシステムである。月々の支払額が劇的に下がるため、「手元の現金はないが、どうしてもこの車に乗りたい」という層のニーズを完璧に満たしている。

ただし、これはあくまで「購入」ではなく「長期レンタル」に近い概念だ。後述するが、最終的に車を自分のモノにするには残価を清算する必要があり、金利も車両本体の全額に対してかかっている。残価設定ローンの罠とカラクリを理解せずに「月々2万円で新車に乗れる!」と飛びつくのは思考停止の極みだ。

【データ比較】金利数パーセントの差が「数十万円」の損失を生む

ローンを組むと決めた場合、絶対に知っておくべきは「金利の恐ろしさ」だ。300万円の車を5年(60回)ローンで買う場合のシミュレーションを見てほしい。

| 借入先・金利目安 | 金利 | 利息総額(無駄に払う金) | 総支払額 |

|---|---|---|---|

| 銀行系マイカーローン | 1.9% | 約 146,000円 | 約 3,146,000円 |

| ディーラーローン(通常) | 5.0% | 約 398,000円 | 約 3,398,000円 |

| 信販系・悪条件 | 8.0% | 約 650,000円 | 約 3,650,000円 |

一目瞭然だ。ディーラーで勧められるがままに5〜8%のローンを組めば、銀行ローンと比較して25万円〜50万円以上もの大金をドブに捨てることになる。これはハイエンドなカーナビを買って、さらに最高級のコーティングを施工してもお釣りがくる金額だ。

趣味車を買うなら「維持費」という見えない敵を忘れるな

ここで重要な視点をひとつ提供する。車は「買って終わり」ではないということだ。

特に、スポーツカーやクロカン車を選ぶような人間は、車を単なるA地点からB地点への移動手段とは考えていないはずだ。休日のドライブ、洗車、そしてメンテナンス。これらすべてに金がかかる。

例えばエンジンオイルひとつ取っても、量販店の安い量り売りオイルではなく、パワークラスター(Power Cluster)や、コストコで買えるUSメイドのモービル1のような高品質なベースオイルを使ったハイエンドなものを定期的に入れたくなるのがクルマ好きの性(さが)だ。タイヤだってハイグリップなものを履かせたくなるだろうし、ガソリン代や高速代も馬鹿にならない。

もし「ローンは金利がもったいないから」と無理して現金一括で車を買い、貯金がゼロになったらどうなるか。オイル交換の頻度を落とし、休日に走りに行く高速代を渋るようになる。これでは何のために趣味の車を買ったのか分からない。本末転倒だ。

手元のキャッシュは、車を「維持し、心から楽しむため」の絶対的なエネルギー源だ。このエネルギー源を初期費用で全放出してしまうくらいなら、低金利の銀行マイカーローンを賢く利用して手元に現金を残す方が、カーライフトータルでの「幸福度」は間違いなく高くなる。

結論:お前の「生活防衛資金」と相談して最適解を出せ

ここまで読んで、現金一括かローンか、答えは非常にシンプルになったはずだ。以下の基準で機械的に判断すればいい。

迷わず「現金一括」を選ぶべき人間

車を現金一括で買った後でも、「最低でも半年〜1年分の生活費(生活防衛資金:独身なら約150万〜200万円)」が銀行口座に現金として残る人間だ。

この条件をクリアしているなら、無駄な金利を払う必要は一切ない。現金一括の圧勝だ。総支払額を極限まで抑え、月々のキャッシュフローを身軽に保つのが正解である。

迷わず「ローン」を選ぶべき人間

車を現金一括で買うことで、上記の生活防衛資金を割り込んでしまう、あるいは貯金がすっからかんになる人間だ。

絶対に現金で買ってはいけない。急な怪我やリストラなどのトラブルが起きたとき、ガレージに鎮座する愛車はあなたの命をすぐには救ってくれないが、手元の現金は確実にお前を救ってくれる。

ただし、ローンを組むにしてもディーラーの提携ローンを思考停止で組むのは情弱の極みだ。労力を惜しまず、金利1〜2%台の銀行系ローンを自分で探して審査を通すのが、この資本主義社会を生き抜く最低限のリテラシーである。

まとめ:本当の情弱は「金利」ではなく「下取り」で大損をする奴

平均給与層が車のローンを組むことは、決して情弱ではない。手元の資金を守りつつ、充実したカーライフを送るための合理的なリスクヘッジだ。

本当の情弱、絶対にやってはいけない最悪の悪手は何か。

それは「今乗っている車を、何も調べずにディーラーの言い値で下取りに出すこと」だ。

ディーラーの下取り価格は、新車の値引きを大きく見せるための調整弁に使われることが多く、市場の買取相場よりも数十万円単位で安く買い叩かれるのがデフォルトだ。せっかく銀行ローンで数万円の金利を節約しても、下取りで30万円損をしていたら完全に意味がない。

ローンを組むにしても、現金で買うにしても、いま乗っている車を「1円でも高く売却して、次期車両の購入資金(頭金)に充てる」のが、最も確実で効果的な資金繰りハックになる。

【重要】まずは自分の愛車の「本当の価値」を知れ

ディーラーへ行く前に、まずは複数社に査定を依頼し、自分の車の「現在の市場価値」を把握すること。すべてはそこから始まる。このひと手間を面倒くさがる奴に、車をお得に買う資格はない。